1月4日,中国银联与京东金融签署了战略合作协议。双方表示,将在移动支付产品创新、联名卡、大数据应用、农村金融、国际业务等八大项领域展开深度合作。

银联与京东金融的合作,最容易落地及最先落地的就是支付,但各方对未来的遐想显然不仅如此。

银联总裁时文朝的致辞中其实也包含了多个意思,“银联的庞大网络现在被定义为中国的金融基础设施,我们两家一起合作,首先我们会在支付领域做一点名堂出来。第二,除了支付,金融业务还有很多,比如能够通过庞大网络产生的数据支持京东更好地把东西卖到老百姓的家里,这是我们的价值。”

拿京东金融CEO陈生强的话说,“我们总是高估未来两年发生的变化,而低估未来十年发生的变化。”

如果将此置于以京东金融为例的新兴机构与以银联为例的传统金融(或服务)机构的合作中,可以看到的是,技术的力量正在崛起,其对于金融服务的改变将不仅体现在渠道上,还将体现在效率提升与底层技术架构的改变上。

支付领域的一点名堂

京东金融与银联合作创新支付方式,主要原因是其第三方支付业务的弱势地位,但支付属于基础设施,是必争之地,而京东金融的副总裁许凌就表示,支付是整个从生活到金融的公约数,因为是生活的一部分,同时是一项金融技术,任何一笔交易,无论是理财还是信贷,都伴随一笔支付的发生,所以无论京东在整个支付市场处于怎样的地位,无论支付市场当前是怎样的阶段,京东金融都是重要的存在者,也希望能成为重要的推动者。

上述京东金融与银联的合作,如果从实质落地上看,主要表现在两个方面,一是与银联及银行合作,开展NFC支付业务(未来可能会推出二维码支付),二是京东金融与诸多银行合作常态化发行联名信用卡(根据战略合作协议,银联将与京东金融共同制定银联品牌联名卡产品标准,并服务于银联发卡成员机构,参与银联联名卡签约的12家银行分别是:上海银行、华夏银行、北京银行、渤海银行、广州银行、北京农商行、江苏银行、天津银行、徽商银行、桂林银行、哈尔滨银行、包商银行)。

在支付方式创新上,事实上,2016年9月底,京东金融就上线了白条闪付(NFC支付),其是京东金融与银行及银联各方,将优势与不足进行共享与叠加的产物。

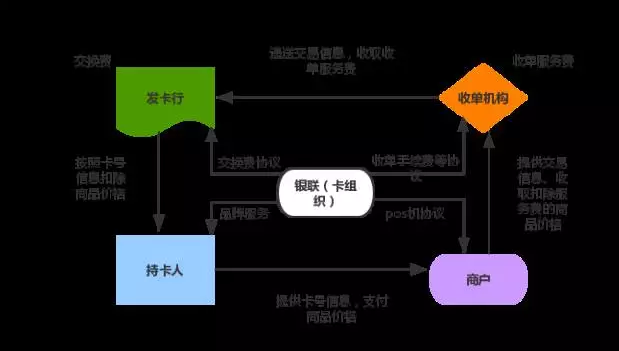

本质上看,银行在中间起授权开通二类账户,并充当通道的作用,整体角色显得管道化、后台化;而京东金融完成对用户的授信审核和真实授信,其提供风控审核和资金下放;银联则主要负责清算。

上述合作基本是共赢的,京东金融利用银联pos终端只受理和识别成员银行借记卡或贷记卡的特点,从而切入银联线下渠道,成功的从线上支付走向线下支付,抢占了线下消费场景,拓展了用户群体,并给用户群体提供其他金融服务留下空间,如理财、保险等。

从银行的角度分析,与京东金融合作,通过让渡开户权利,从而获得用户和移动互联网技术及产品运营,例如,还有将上述银行II类账户转换为I类账户的潜在可能,此外,银行可以获得用户刷卡数据。

从支付角度分析,京东金融面临线下支付扩张的挤压压力,银联同样面临第三方支付的竞争压力,但双方合作毕竟还可以带来用户及刷卡手续费。某种程度上讲,白条闪付的合作方式或许将带来支付格局的变化。

总结来看,关键之处在于京东金融加入银行与银联的体系,并没有对此前的利益模式造成大的冲击,如,银行仍能获得用户数据、银联能巩固支付市场地位,京东金融也拓展了场景与用户,并输出了技术等能力。

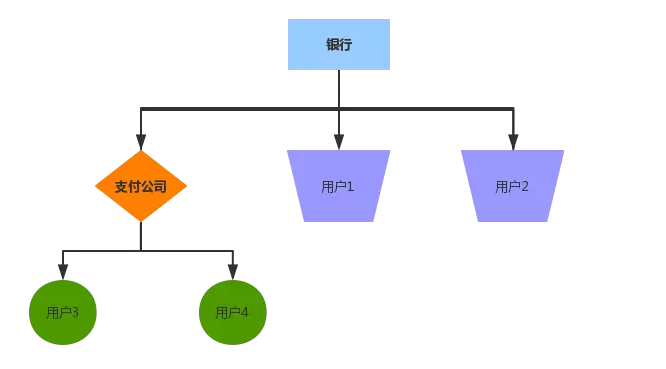

银联四方模式:数据在银行体系,并监控资金流向。

第三方支付(如二维码支付)模式:用户交易数据留存在支付公司(支付公司在银行虚拟账户),银行不能获得。

此外,尽管NFC支付相较于二维码支付更安全、更便捷,但面临的第一道难关是推广拓展及用户习惯的改变,基于此,银联也于近日表示将推出二维码支付(目前尚没有具体方案,但这一二维码支付方案,后台清算将由银联完成,银行获得全部交易信息,央行对账户资金实行监控),可以预期的是,加入银联收单机构的京东金融也会继续加入这一行列。

从联名卡合作的角度,此前,京东金融曾与中信银行与广大银行合作推出联名信用卡,具体的合作方式是,京东金融提供一定的风险控制依据与流量资源,银行则发卡及授信。

主要的逻辑是京东有场景、有流量,银行有牌照、有资金,双方合作,可以优势互补。

金融+科技:银行业的新型服务商

2016年9月,京东金融新成立了金融科技事业部,进一步突出了对科技的重视,同时,京东金融也更加明确定位,即技术服务商,且会对外输出,既包括金融机构,也包括企业。

事实上,上述的定位也是一些巨头普遍的思路,强势的传统金融机构如银行服务尚不完善,还存在很多空白,且在运营效率等方面提升的空间较大,但诸如京东这样的机构,在发展金融业务时,并不是再成为一个金融机构,成本太高,而且也并非初衷,最好的方式恰是切入金融业务的不同环节,充当一个服务商的角色,本质是进行社会化分工。

比如,百度李彦宏就曾经有观点表示,“公立机构占主流的行业,都太没有竞争力了,都是互联网行业可以在其中发展的领域。”

京东金融上述金融科技事业部的总经理谢锦生就规划了京东金融的业务方向,他表示,金融科技将更多的聚焦于银行,之所以如此选择,是因为金融科技更多的是为金融服务,而中国整个金融行业中最大的版图就在银行一端,所以,京东金融考虑的问题主要是如何把银行服务的更好。

传统银行机构开展业务中最主要的优势在于资金,在业务运营层面也主要聚焦于资产和资金,如做大资产规模和资金规模,整体而言,经营较为粗犷。但其他诸如运营能力,包括获客、用户体验等都需要提升,也正是因为如此,才留给了市场其他主体一些空间。

尽管目前落地的业务较少,但谢锦生将京东金融输出给银行机构的方案概括为三个方面。

即银行业底层能力的提升,如大数据风控的技术与应用;核心业务的突破,如在线信贷业务、资产管理业务等;此外便是营销渠道的搭建与拓展。

具体来看, 大数据风控方面,京东金融的想法是将三年来积累修正的系统模型提供给银行等机构,包括黑名单、小白信用,同时,用户认证体系也将分享给银行。

在线信贷业务方面,京东金融的个人信贷平台(主要是个人消费金融服务)和小微企业信贷平台(主要是供应链金融服务)将与银行做对接,主要业务环节是导流、风控,谢锦生称,很快这一平台就会对外公布;资产管理方面,则主要是开展资产交易撮合,主要包括资产证券化业务与理财渠道拓展。

在营销渠道方面,京东金融的规划是提供两部分服务,一是直销银行系统,如在线信贷产品可以直接对接线上C端理财用户等;二是精品商城,这主要针对的是银行电商业务,京东金融的计划是帮助银行搭建消费场景,把京东商城的供应商管理、交易系统(包括支付、物流等)输出给银行。

陈生强一直强调京东金融的科技公司定位,并一再表示,一直在专注地做三件事,即风控、账户和连接,对于京东金融来说,也一直在实践,比如依靠技术切入金融服务的具体环节,包括前端获客、中间运营、并连接用户需求与金融机构供给等等。

可以看到的是,技术正在使得金融服务的链条细分、专业、精细化,未来,传统金融机构将更加关注技术的力量,接纳与新兴机构的合作,随着各个领域创新模式的出现,跨界合作会越来越多,金融服务市场空间会逐渐被挖掘、效率会逐步提高。